|

|

|

|

|

|

|

文 | 刘洋 通讯员 | 孙弢 来源 | 投中网 近日,一家定位于另类投资管理的机构——远洋资本引起了记者的注意。 这家机构近一段时期以来可谓亮点不断、动作频频: 2018年10月26日,自主开发并全权统筹招商、运营工作的远洋集团首个物流地产项目——远泉嘉兴南湖汽车零部件金融物流产业园奠基开工; 时隔一周有余,远洋资本宣布其独创的“轻重并举”物流地产模式再结硕果: 携手被投企业——郑明现代物流与重庆江津综保区签署战略合作协议,共同投建打造西部地区最大的综合温控产业园项目; 11月13日,远洋资本又接续宣布新进展:已于近期正式完成对上海元博酒店的收购及困境资产处置。远洋资本在上海元博酒店项目上从项目获取至自持运营,实现了项目的全周期操盘,这一案例在处于早期发展阶段的中国资管圈并不常见。 “轻重并举”、双管齐下……这家在半年前还颇为神秘低调的公司就这样在一夜之间闯进了人们的“视线”。 根据远洋资本官方网站、官方微信公众订阅号上的介绍,其致力于成为卓越的另类投资管理公司。远洋资本为何会在众多选择中,铆定了“另类投资”这一定位?其投资逻辑又是怎样的? 成绩如何? 带着这些疑问,投中网对远洋集团副总裁、远洋资本总经理王洪辉进行了专访。据悉,这也是这家机构素来低调的“掌舵人”首次接受媒体的专访。 管理近900亿元资产 IRR高达30% “另类投资”(Alternative Investments)亦被译为“替代投资”、“非主流投资”。 但业内更倾向于使用“另类投资”的说法,以明显区别于二级公开市场的股票、债券等权益类、固定收益类、货币类等传统资产。 根据著名咨询机构韬睿惠悦发布的《全球另类投资调查》咨询报告: 截至目前,世邦魏理仕是全球最大的不动产管理公司;黑石是最大的私募股权管理投资公司;布里奇沃特是最大的对冲基金管理公司;麦格理集团是最大的基础设施另类投资管理公司;贝莱德是最大的大宗商品管理公司…… 由此不难看出,大家所熟知的不动产投资、基础设施投资、私募股权投资、对冲基金、大宗商品乃至产权交易、文化艺术品交易等都属于“另类投资”的范畴。 近年来,随着全球经济进入负利率时代,股票、债券等公开市场交易标的不确定性的急速加剧,包括全球主权财富基金、养老基金等国际领先的FOFs、主流机构的投资策略均呈现出从公开市场向安全边际更高、回报率相对更持久、稳定的另类资产转移的明显趋势。 远洋资本即是在这一背景下发展壮大起来的:远洋资本正式成立的时间是在2013年2月。但事实上,其发展历程可回溯至2011年:当年,实力强劲的香港上市公司——远洋集团即与私募巨头KKR合作成立了首支双GP房地产基金。同年,远洋还设立了两支“境内人民币平行基金”。 一系列举措宣告着远洋集团旨在借助自身开发能力、物业资产经营能力,创建结构化的房地产金融模式。 “当时,远洋一共有三支从事地产基金业务的团队,通过不同路径展开了对地产金融的尝试和探索。这就是今天远洋资本的雏形。”王洪辉向投中网介绍说。 2013年初,以地产投资为核心的投融资平台——远洋资本正式成立。“当时主要依托在地产行业的背书和品牌,开展‘两头在外’(资金外来、项目外来)的业务。”王洪辉回忆说。

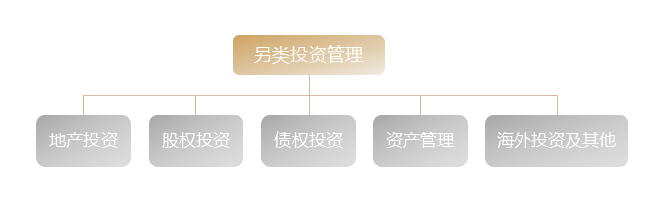

远洋资本旗下拥有多家大型基金管理平台和投资平台 2014年,结合宏观市场环境及自身业务发展需要,远洋资本管理层对公司定位及投资策略进行了调整:转型为中小企业提供综合性资金配置服务的机构。 在当时颇为宽松的金融市场环境之下,债权特别是非标类债权业务的快速发展,推动了远洋资本在2014年、2015年短短两年时间内实现了业务规模和人员的同步快速增长。“累计资产管理规模直线跃升,团队也从最初的只有几十号人马发展壮大到上百人规模。”王洪辉回忆说。 但彼时的远洋资本仍然更多的依托母公司远洋集团的平台和资源,而非一个相对独立的机构而存在的。 转折出现在2016年,远洋资本的主要方向从“融资端”向“投资端”的业务突破与递延,随之而来的是,业务范围的不断扩大,独立性的不断增强。 而外部环境的变革则更加速“催化”了这一转变的到来:十八大之后,中国宏观经济转型增长以及产业分工的进一步细化使得产业资本投资获利成为可能;经济“新常态”使得股权投资、资产管理以及海外投资市场机会的不断增多…… “‘另类投资管理机构’的定位就是在这一时期提出并得到正式确立的。”王洪辉表示。 当年,基于内外部环境的共同推动,远洋资本正式明确了“除继续通过基金模式支持内部项目开发的基础性业务以外,以资本投资获利为目标,吸引社会金融资本,在获取投资收益的同时注重长期价值投资,籍此熨平短期波动,并通过加强投后管理,积极创造价值的企业定位及投资策略”的发展方向。 至此,远洋资本“以地产投资业务为核心,股权投资、债权投资、海外投资和资产管理为增长引擎”的另类投资定位及业务模式正式得到确立。

远洋资本另类投资业务布局 今天,经过五年多的发展,远洋资本已成为了一家管理资金规模近900亿人民币,项目退出后的投资回报率高达30%的领军型另类资产管理机构。 坚守“能力圈” 聚合协作体 记者曾听不止一位业内人士介绍,远洋资本在中国另类资产市场有着“小黑石”的美誉。 但颇为耐人寻味的一点是:不同于黑石通过金融进入不动产的发展沿革,远洋资本却是“反其道而行之”—— 从房地产行业“反切”金融市场。 两者截然相反的路径选择,究其根本是由中国另类投资行业的特性所决定的:另类投资的概念正式进中国市场的时间并不算短,但其真正得到市场普遍认同与重视恰巧是在中国房地产行业由增量市场逐步步入“存量时代”的行业拐点上。 这背后的逻辑其实并不难理解:统计显示,在中国另类投资市场的所有细分领域中,规模最大、占比最高都是房地产基金;其次是债权类投资,且债权类投资的底层资产亦多以不动产类资产为主。 房地产与另类投资行业的勾连之深,使得脱胎于远洋集团房地产投资团队的远洋资本自一“落生”便顺利承继了“母体”25年来深耕各类地产业态、集百家之所长的经验与能力,为其日后发展成为一家专业资管机构提供了眼界与格局上的“良好基因”。 这一可谓是“赢在了起跑线上”的“先天优势”,正是远洋资本在股权投资领域发力的时间虽晚,但一路走来却颇为顺利的根本原本所在。 “从我在地产投资、资本运作以及另类投资行业‘摸爬滚打’了近15年的经验来看,投资与地产这两个行业之间是存在着天然的相似与依存关系的。”王洪辉指出,房地产行业本就是一个综合性行业,上下游直接关联60多个大类400多个子行业,其庞大的上下游产业链为远洋资本全面审视、准确评估投资价值提供了扎实的专业基础和丰富的数据累积。 “因此,对于远洋资本而言,在地产投资的规模与能力均得到锤炼夯实后将业务范畴递延至到股权投资等另类投资领域,是基于我们自身‘能力圈’进行选择后的必然结果。”王洪辉进一步解释说。 “能力圈”,是专访过程中王洪辉提及次数最多的一个词。

充分发挥“轻重并举、多管齐下”的独特优势,聚势资源、赋能业务,实现价值提升与收益创造 这个“能力圈” ,对于远洋资本而言包涵着两层含义: 一、“看得见摸得着”的项目:“毕竟我们团队的很多投资人都是从地产行业转型过来的,多喜欢一些能看得见摸得着的资产类型,哪怕他们看起来并不像风口上的行业那么具有爆发性。”对此,王洪辉并不讳言; 二、可与远洋资本在“重资产端”的投资优势产生“轻重并举”协同效应的项目: 在经过一番资金配置与提升改造之后,在获取可观回报的同时,被投项目亦可有序地“插入”到远洋资本自身的业务躯体之内,仿如“造血”一般。 这一点,在远洋资本对股权投资“赛道”进行遴选时表现得尤为明显。 无论是在对物流领域的郑明现代物流、九曳供应链,还是大健康领域的美中宜和、联合丽格等项目进行投资时,远洋资本都创造性地借助“轻资产端”的PE股权投资方式将项目的IP价值有效地“叠加”在了地产项目上,并依托在重资产端的优势将空间赋予给了被投项目,进而实现了“轻重资产相结合”的独特另类投资模式。 “我们最早切入股权投资行业时,采取了不事先预设投资哪一个或哪几个行业,不设门槛、大胆试错的探索实践方式;到2016年,基于对自身‘能力圈’辐射范围越来越清晰的认知与判断,我们开始逐步收窄投资面,并最终聚焦在了‘大健康、大物流、大数据、大环保、新地产、新金融’这六大主题投资赛道上。”王洪辉解释说。 同样的,在资产管理方面,远洋资本亦将这一“轻重并举”的优势发挥得淋漓尽致。 无论早期的收购东海商业中心(现已更名为“远洋商业大厦”)还是处置上海科恩国际中心,亦或是几天前宣布的上海元博酒店的“困境资产”交易项目,远洋资本均依托自身强大的资源协调能力以及运营管理能力,采取了业内并不多见的全周期项目操盘方式——在获得“质优价低”的资产实际控制权后,通过有效自持改造及丰富的运营管理能力推动资产实现价值提升,再进行退出回笼资金并最终获利。 可以毫不夸张地说,坚守“能力圈”这一理念,不仅为远洋资本构筑起了一道牢不可破的另类投资“护城河”,亦在极大程度上塑造了今天远洋资本“以地产投资业务为核心,股权投资、债权投资、资产管理以及海外投资为增长引擎”的业务格局。 地产投资、股权投资、债权投资、资产管理以及海外投资——这五大业务板块乍看之下虽不免有几分“混搭”、“跨界”之感。但如仔细推敲起来,不难发现这些对于投资人而言并不那么“性感”的重资产以及轻重资产相结合的项目,却无一不落在王洪辉所强调的“能力圈”范畴以内。 “无论是做投资还是做企业,都会面临许多‘诱惑’。在这种情况下,投资人或者企业家最需要做得事情不是盲目跟风,而是要认清自己的能力圈边界在哪里。”对于在股权投资圈颇受推崇的“风口论”,王洪辉有着十分冷静的认知。 结语 很显然,对于今时今刻的远洋资本而言,无论是单纯的“财务投资人”还是“产业投资人”的定位,显然都不足以概括其业务布局和投资管理范畴。 “股神”巴菲特曾提出过这样一条投资哲学:“成功投资最重要的是‘能力圈原则’,即投资者对所选择的企业进行正确评估的能力边界。对你来说,最重要的不是‘能力圈原则’范围的大小,而是如何确定‘能力圈’的边界所在。如果你清楚地知道了这个边界在哪里,你将比那些‘能力圈’虽比你大5倍却不知道边界所在的人要富有得多。” 这与远洋资本的理念不谋而合:致力于积极探索融资创新、产业创新的新方法和新路径,通过高效运用配置资本的手段,以精准筛选投资标的以及聚合产业的能力,为客户实现资本的有效管理和价值的共创共赢。 即便在采访中,王洪辉一再谦虚地表示,“按照国际上对于投资机构规模的划分,我们还是一家正在成长中的中小型另类投资机构(管理资产规模在300亿美元以下)。”但若从业务布局和结构的多样性及完整性上看,这家机构显然已经比同业多跑出了“半个身位”。而在讲求提前卡位的金融行业,这几乎是一个难以追赶的“距离”。 另类投资——这片方兴未艾的蓝海足够广阔,广阔到容得下十数家同样具有前瞻思考和执行能力的机构共分“蛋糕”。而投中网的记者可以断言,这其中,必有远洋资本的一席之地。 (编辑:大鹏 来源:北国网)本文章来自网友投递或资讯集录,如果侵犯你的权益,请发邮件:495600785@qq.com告知小编,将尽快做出处理。 |

编辑推荐

品牌

|