|

|

|

|

|

|

|

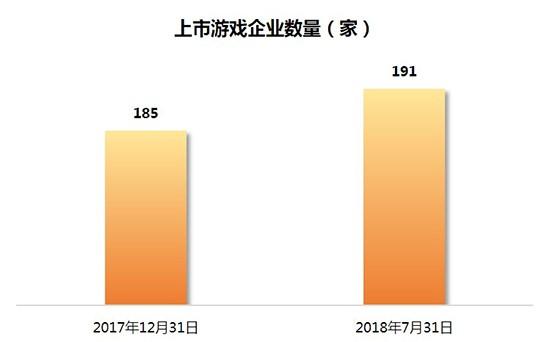

由伽马数据(CNG)、每日经济新闻联合主办,人民创投特别支持的“2018中国游戏资本峰会”近日在上海成功举办。 峰会汇聚了中国200余位游戏企业中高层,以及100多位投资机构代表,在上海世纪皇冠假日酒店隆重举办。伽马数据在峰会发布了《2018上市游戏企业竞争力报告》。报告通过大量第一手独家数据,不仅对A股上市游戏企业进行了整体分析、对完美世界、巨人网络、掌趣、三七互娱等A股游戏代表企业,对未来游戏产业的发展、游戏股整体的走势,进行了深度分析。 该报告指出,2018年1-6月中国游戏市场销售收入1050亿元,但从增速上来看,2018年中国游戏市场实际销售收入增速下滑,仅为5.2%。在增幅有限情况下,拥有较强竞争力或者发展潜力的企业对游戏产业的价值正在增强。 同时,报告也对游戏产业未来的发展机会进行了探讨,认为游戏产业的发展越来越注重细分化领域,针对特定用户群体与品类明确的产品更易获得市场,并对未来电子竞技、IP产品、策略类产品、二次元、女性向、小游戏等细分市场具备较高增长潜力的市场机会进行了重点关注。 上市游戏企业达191家 伽马数据在《2018上市游戏企业竞争力报告》中称,截至2018年7月31日,中国上市游戏企业达到191家,较去年年底增加了六家,这主要与今年多家企业成功赴港上市有关。其中,A股游戏企业占据79%。目前,仍有二十余家企业正在申请上市,其中预计港股上市游戏企业数目将会进一步提升。

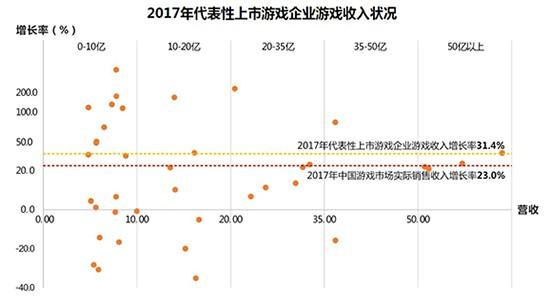

《2018上市游戏企业竞争力报告》还整理了目前游戏业务年收入超过4亿的游戏企业共38家,通过对这些代表性上市企业的整体分析了解上市游戏企业发展状况。伽马数据指出,2017年代表性上市游戏企业游戏收入增长率达到31.4%,这也高出2017年中国游戏市场实际销售收入增长率,显示出上市游戏企业依然是中国游戏产业增长的主要动力。

上市游戏企业分化的发展趋势表明,缺乏竞争力的企业正逐渐被市场淘汰。这主要是因为,游戏产业发展趋于成熟,在增幅有限的情况下,市场机会相应减少,只有拥有经验积累、资金、技术、用户等方面优势的企业才能够在脱颖而出,并利用优势进一步获得市场认可。随着市场增长率的放缓,预计2018年这种趋势将继续加强。 全球游戏收入TOP25游戏企业占四席 伽马数据称,2017年全球游戏收入TOP25游戏企业中,中国企业占据了四席,分别是腾讯、网易、完美世界、三七互娱。一方面,这些企业在国内市场拥有较高的市场份额;另一方面,这四家企业也持续拓展海外市场。受益于此,TOP25游戏企业游戏营收构成中,中国游戏企业贡献达到了27%。但从TOP25游戏企业数量来看,中国入榜游戏企业的数量相比于美国、日本仍有明显差距。依托于全球最大的区域游戏市场,以及在海外市场竞争力的不断提升,预计一些强竞争力游戏企业有望在未来进入这一榜单。 同时,据伽马数据测算,2017年,代表性上市游戏企业中,海外游戏业务仍是相对重要的领域,近四成的企业海外游戏业务收入占比超过25%。同时,游戏企业海外业务收入整体保持增速,接近六成企业海外收入保持增长,3家企业增长率超过75%,中国上市游戏企业海外市场拓展持续加速。 “尽管市场规模庞大且产业毛利率不低,但数量庞大的中部以下游戏企业或许日子并不好过。游戏产业的集中度已经高到被形容‘在中国只有三家游戏企业,一家叫腾讯,一家叫网易,另外一家叫其它’。”曾有财经记者如此形容当前的游戏市场。 腾讯游戏 据伽马数据统计,2017年腾讯游戏业务营收达到978.8亿元,游戏业务营收同比增长38.2%,移动游戏成为推动其游戏业务增长的主因。2018年上半年,腾讯头部移动游戏的主力产品仍然为《王者荣耀》,其上半年累计带来超过百亿元流水,《QQ飞车》《QQ炫舞》等一年内上线的竞技类产品累计流水也达到十亿元级别,且具备长线运营潜质。从其产品流水类型来看,2018年上半年腾讯头部自研移动游戏流水占比及数量占比都得到提升,其在研发端的投入成为主要原因,自研流水的提升对其净利润率具备促进作用。受市场大环境影响,短期来看腾讯游戏业务业绩承压,但其在微信小游戏及海外领域的开拓,或将成为其游戏业务未来增长的动力。

网易游戏 网易在线游戏服务净收入近年来持续增长,2017年达到362.8亿元,且在2018年上半年依旧延续了这一势头。网易游戏旗下《梦幻西游》等经典产品收入稳定,新游方面,《楚留香》预计创造数十亿元流水,这主要得益于其市场竞争力。一方面,网易游戏市场反应能力与自研实力保证了其产品质量与数量,头部产品不断累积,构建产品优势;另一方面,网易游戏在坚持买量推广、自有渠道流量导入等常见用户获取方式的同时,强调社交媒体营销,通过“口碑”为游戏积累用户,提升用户获取能力。同时,网易游戏在移动端的产品呈现多元化特征,多个细分领域均有代表性产品,如竞技类游戏《荒野行动》、SLG类游戏《率土之滨》等,这些产品上半年流水均达到亿元级别。

完美世界 完美世界作为国内最大的影游综合体,2017年,游戏和影视两大业务持续发力,再次实现高速增长。完美世界游戏业务快速发展,呈现多点开花局面,十款产品流水达到亿元级别,2017年游戏业务营收已达到56.5亿元。2018年上半年,完美世界预计净利润7.2亿-8.3亿元,同比增长7.25%-23.63%。在移动游戏领域,完美世界《诛仙手游》推出2年月均流水仍能过亿,成为其长线运营产品的代表;在端转手、影游互动等领域,完美世界也于近期推出自研产品《武林外传手游》《烈火如歌》手游、《轮回诀》手游,均取得了很好的市场成绩,推动其业绩增长。

三七互娱 2017年,三七互娱总营业收入达到61.9亿元,网络游戏业务营收达到56.3亿元。移动游戏领域,三七互娱《永恒纪元》上线超过两年,全球单月流水超过3.5亿元,新推出的《大天使之剑H5》单月流水超过1.8亿元,《传奇霸业手游》在腾讯平台发行,上线30天流水即突破1亿元。网页游戏领域,除老产品稳定贡献流水外,据伽马数据测算,三七互娱新上线产品《太极崛起》也收获超过2.5亿元流水。此外,三七互娱除了持续在全球深化买量战略,还通过积累IP资源、强化多品类研发能力等方式提升综合竞争力。三七互娱的精细化运营打法重点在于以产品为核心,重视从产品到后端流量整体的运作。好产品是运营的开端,但运营过程中对产品的打磨也是三七互娱的独家打法。依靠这样的打法,三七互娱奠定了其在业内流量运营上的地位,买量推广成为三七互娱的重要营销方式,接近一半用户是通过买量获得。 巨人网络 近年来巨人网络营收、利润持续增长,2017年收入约26亿元,净利润达到12.9亿元,其移动游戏业务收入占游戏业务相关收入的55%,成为了主要推动力。巨人网络竞争优势集中在依托于IP的产品持续研发能力,休闲竞技领域成熟布局及海外市场资本扩张。产品方面,巨人网络移动游戏业务增长主要来源于“征途”IP价值在移动端的释放及《球球大作战》商业化的进一步推动。巨人网络对“征途”IP价值挖掘持续深入,推出多款累计流水达到数十亿元的游戏产品;《球球大作战》推出三年营收仍然维持在伽马数据收入监测榜TOP50,且用户维持稳定,生命周期保持健康,具备长线运营的产品特性,并为巨人网络带来了在休闲电竞领域的优势;海外市场中,巨人网络拟收购的Playtika将成为海外市场拓展的关键。新品储备上,除巨人网络自研产品外,每年投入2亿元资金的巨人孵化器同样是重要保障,孵化器通过招募、扶持游戏开发团队,为巨人网络持续供给优质产品资源。 游族网络 以“创造全球娱乐经典”为使命的游族网络坚持“精品化”、“全球化”、“智能化”为战略,是国内领先的互动娱乐企业。2017年游族网络营业收入达到32.4亿元,同比出现较大幅度增长,2018年上半年业绩平稳。这主要得益于游族网络在国内海外市场的同步拓展、在智能化领域的深度探索等。目前,游族网络多款产品在全球范围内累计流水达到10亿元级别,海外游戏市场收入在中国游戏企业中稳居前五。移动游戏《少年三国志》全球累计用户超过一亿,全球累计流水约45亿元,网页游戏《女神联盟》全球注册用户达到两亿,月流水峰值超过1.5亿元,其移动游戏衍生产品《女神联盟》手游累计流水也超过了13亿元。2018年上半年,游族网络自研产品《天使纪元》凭借整合营销能力带动产品流水表现突出,上半年流水约7亿元。新品上,游族网络获《权力的游戏》正版授权并为其研发移动游戏,将由腾讯负责国内市场发行。在“3+X”品类战略下,游族在传统优势品类和休闲、二次元细分赛道均有新品储备,《三十六计》手游、《嘣战纪》等前景被看好。未来游族网络在继续强化海外游戏市场布局的同时,有望依靠全球顶级IP进一步提升自身的用户获取能力。 掌趣科技 2017年掌趣科技营收达到17.7亿元,2018年营收维持稳定。据掌趣科技2018年半年度业绩预告,预计上半年实现归属上市公司净利润3.5亿元至4.3亿元,相较去年同期增长31.03%~60.98%,净利润大幅上升。增长动力主要是因为其2018年自研新品《奇迹MU:觉醒》《大掌门2》在国内游戏市场表现出色,同时,《奇迹MU:觉醒》已陆续在海外各地区上线,收入还有望持续增长。除了卡牌与MMORPG产品积累优势外,掌趣科技还在向音舞类、体育竞技类等多个品类探索,借此拓展市场空间。未来,掌趣科技坚持自主研发,聚焦侧重技术革新和画面表现的领导型产品、具备特定IP或美术风格的细分型产品以及定位新兴市场突破的流量型产品,立足于IP战略与全球化市场拓展,构建自身竞争力。 艾格拉斯 2017年艾格拉斯营业收入达到8.5亿元(包括部分其他业务收入),主要源于艾格拉斯坚持自研并拥有自有推广渠道的策略。艾格拉斯研发了《英雄战魂》系列、《空城计》等多款产品,涵盖了MMOARPG、卡牌、竞技、战略等多个领域。艾格拉斯是国内最早出海的移动游戏企业之一,从2012年推出《英雄战魂Online》即开始深耕海外市场,通过不断摸索找到了更适合和有效率的方式。目前,艾格拉斯旗下产品已发行至全球40多个国家及地区,拥有数千万来自境外区域的用户。 商誉过高等十六大风险值得警惕 与此同时,报告还针对上市游戏企业的业绩状况,指出了游戏企业存在的十六个不同风险,并对这些风险进行了阐述。 商誉过高 目前多个游戏企业商誉累计值达到数十亿元,这主要来自于游戏企业早期以较高估值收购其他企业,商誉累计较高且伴有业绩对赌协议,对赌协议若无法完成将会造成商誉减值直接影响到上市企业净利润,早期对赌协议若完成,后续无法持续带来利润也会造成商誉占据净资产的比例高,为今后业绩带来风险,A股数个游戏企业商誉占净资产比例超过75%。例如长城动漫、众应互联、迅游科技等企业。 高营业成本 受到人力成本、流量成本等因素提升的影响,目前游戏企业产品研发投入及市场推广费用均出现较大幅度上涨,若企业营业收入无明显提升,将会出现净利润率低甚至亏损现象。比如蓝港互动等企业。 政策监管 国内游戏产品受到多个相关部门与政策的监管,政策的调整将会对一些上线或即将上线的产品产生影响,譬如相关部门近期针对于涉赌类棋牌游戏的整治,有利于产业环境的净化,但同时投资者也增加了对于风险因素的考量,拥有这一类产品的上市游戏企业也受到了影响。例如博雅互动等企业。 刷榜作弊 为了在产品上线前期在榜单上获得更好的排名,企业会针对不同渠道围绕应用下载、流水充值等方面开展作弊行为,这使得产品在监管较严的渠道面临下架风险,同时自充值流水行为需要较高的成本支撑,动辄百万甚至千万元,将继续加大其市场推广费用。 核心平台用户流失 平台是很多企业的运营核心所在,但是随着游戏产业的发展,平台用户会向其他终端或平台迁移,若企业不能在其他端口建立用户迁移平台或平台自身竞争力下降,将带来核心用户的流失。 人才流失 人才是企业的核心所在,大规模流失将会有损企业的核心人员构架,甚至造成项目停滞或流产。 核心产品单一 多家上市游戏企业对于核心的单款产品具备较强依赖性,单款产品占据其总营收的五成甚至更多,核心产品流水的下滑也将快速反映到企业业绩层面。例如电魂网络、吉比特等。 渠道因素 渠道对于游戏产品具备决定性因素,若渠道在结算方式、分成比例、推荐方式等方面的变化均将会对产品收入产生影响。 知识产权 游戏产业存在单个IP广泛授权的情况,这在跨国授权方面表现得尤为突出,但这也使得企业的IP产品具备了一定的风险性,且企业本身产品也具备侵权与被侵权风险,侵权将会使企业产品面临被下架风险,被侵权则较大程度损害企业利益。 舆情口碑 企业产品在文化内容、产品运营活动等方面具备风险性,若引起用户或社会的批评,将会带来负面舆情,一方面存在损失用户的可能,另一方面有可能受到相关部门的制裁。 业务无联动 上市游戏企业对其他领域进行资本运作和业务拓展,但相关业务并不能对其已有业务形成补充,这使得企业在发展过程中资源与目标分散,最终导致某一业务的亏损。比如网龙、云游控股等企业。 无核心自研产品 自研是企业能够把控产品源头并提高净利润率的保障,无核心自研产品企业对外部依赖性大且产品资源从长期角度看无法得到保障,一旦合作方终止代理,将会对其造成较大损失。例如bilibili等游戏企业。 文化差异 对于从事境外游戏业务的企业来说,与当地文化具备较大差异性,这在海外产品的研发阶段是比较重要的风险性考量因素,在后续推广过程中也需要对当地文化深入了解,文化方面若遭遇风险可能会导致企业短时间内难以切入市场甚至遭到当地文化抵制。 汇率结算 从事境外业务的游戏企业会有业务的周期性结算收入,且游戏业务现金流较大,而企业财务数据普遍采取单一币种的呈现方式,若汇率发生较大变化,将会对其数据表现产生一定影响。 技术因素 游戏产业会涉及服务器搭建、引擎系统等多个相关的技术环节,企业若技术不成熟或关键技术缺失,将影响到产品特性从而对研发形成障碍。 系统漏洞 系统漏洞是损害用户公平性及企业利益的重要风险,多款游戏产品因为系统漏洞制作的外挂曾造成用户的大规模流失,且系统漏洞难以永久修补,会有不法分子持续利用漏洞牟利从而损害产品。例如《绝地求生》现阶段外挂的泛滥。 (编辑:大鹏 来源:腾讯游戏)本文章来自网友投递或资讯集录,如果侵犯你的权益,请发邮件:495600785@qq.com告知小编,将尽快做出处理。 |

编辑推荐

品牌

|