|

|

|

|

|

|

|

在“共同富裕”四个字深入人心的今天,医药行业背负着双重使命,一方面,促进人民健康是实现“富裕”的前提,另一方面,要满足全民“共同”需求,行业利润不能超越合理水平。实事求是地讲,医药界正处于“危”“机”并存的时刻,“集采降价”“创新药临床价值导向”这两“危”砍掉了所有得过且过的念头,管你是巨子还是新星,参与者们都要寻找新航线上的机遇。 新航线的大方向,于业内人士而言,很清晰。 第一,要立于“新”,做满足真实临床需求的、有突出特色的、短期内不可替代的“新”药,这是品种征战市场的基石要素,是医生和患者需要这款药物的根本原因。 第二,在征战国内市场的同时,勇于远“航”欧美,志在利润更丰厚的海外药品市场。 第三,是储备充足资源待“机”而动,通过授权及时调整旗下管线组合,深度布局适应症领域,如同足球俱乐部招兵买马。 第四,是“遇”见志同道合的新朋友,互通有无,共同挖掘药物市场潜力,构筑商业化网络。 虽说知易行难,但也有一批药企找到了这些新航线的机遇,港股18A药企基石药业,以其商业化元年半年报成绩单,宣告自己跻身于佼佼者之列。

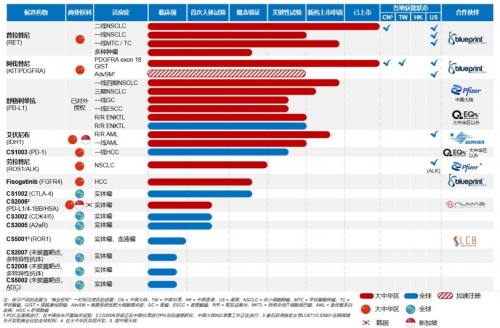

基石药业的“基石”要素:具有“短期不可替代”的管线布局 基石药业2021年上半年5个管线取得重大突破,更可称赞的是,这些取得突破的管线全部都是基于真实临床需求的、有突出特色的、短期内不可替代的“新”药。 普吉华® 3月24日,普吉华®获批中国上市,此时距离该药被美国FDA批准上市不过半年时间;6月份,该药的国内第一批处方已经开出,可以说,国内患者与海外患者同步用上了这款新药。普吉华®是国内首个获批的RET抑制剂,目前被批准用于既往接受过含铂化疗的转染重排(RET)基因融合阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的治疗。而其另一个适应症,需要系统性治疗的晚期或转移性RET突变甲状腺髓样癌(MTC)以及需要系统性治疗且放射性碘难治(如放射性碘适用)的晚期或转移性RET融合阳性甲状腺癌,已经于 2021 年 4 月获得 NMPA 受理并被纳入优先审评。 在它之前,RET融合阳性的中国患者每年新增8万人,但没有靶向药物可以使用,就是真实的临床需求所在。该药已被纳入《2021年中华医学会肺癌临床诊疗指南》,用于RET融合阳性的IV期NSCLC患者铂类化疗进展后二线及后线治疗。中国RET突变型甲状腺髓样癌患者目前同样尚无有效的获批标准治疗方案,所有患者对普吉华®新适应症的获批翘首以盼。 明明白白,普吉华®短期不可替代。销售额充分证明这一点。从五月底到六月底,百家医院开出两百多张处方,短短一个多月,普吉华®总销售额达到4580万元。 泰吉华® 3月31日,泰吉华®获批上市,用于治疗PDGFRA外显子18突变(包括PDGFRA D842V突变)不可切除或转移性GIST成人患者。4月,该药(台湾地区名: 泰時维®)在台湾获批上市。该药是中国首个获批的针对PDGFRA外显子18突变型GIST的精准治疗药物。此外,美国已批准该药用于治疗晚期系统性肥大细胞增多症患者,基石药业也在积极推进该品种的中国加速审评。 数据显示,原发GIST中,约有5%至6%的病例由PDGFRA D842V突变导致,这种突变是最常见的PDGFRA外显子18突变,这类患者对传统疗法和现有已批准的靶向药物均不敏感。在泰吉华®上市之前,他们无药可用,就是真实的临床需求所在。该药已被纳入《CSCO胃肠道间质瘤诊疗指南》用于一线治疗PDGFRA D842V突变患者。 明明白白,泰吉华®短期不可替代。还是以销售额说话。从5月6日近三十家医院同时开出首批处方,到6月底,两个月不到时间,泰吉华®销售额达到3360万元。 舒格利单抗 今年5月,针对舒格利单抗的名为GEMSTONE-301研究分析发现,该药对于III期非小细胞肺癌(NSCLC)患者显著有效,无论同步还是序贯放化疗后的患者均能在临床获益。7月,该药用于一线治疗IV期NSCLC的临床研究最新结果公布,在名为GEMSTONE-302研究中,患者无进展生存期比2020年8月数据进一步延长。GEMSTONE-302是全球首个抗PD-L1单抗联合化疗作为一线治疗在IV期鳞状和非鳞状非小细胞肺癌(NSCLC)患者中的随机双盲III期临床试验。今年年底,舒格利单抗用于一线治疗IV期NSCLC就有望获批。 结合301和302研究数据,舒格利单抗在获批后将创造了同类药物中两个第一,它超越所有竞品成为全球第一个覆盖III期和IV期NSCLC患者全人群的PD-(L)1抗体,它更是全球第一个针对III期序贯放化疗患者的PD-(L)1抗体。如果说前者证明了其同类最佳的地位,那么后者则佐证其同类中独占市场的能力。在舒格利单抗之前,III期序贯放化疗NSCLC患者,仅中国就达到20万人,他们没有免疫药物PD-(L)1抗体可用,这就是真实的临床需求所在。 明明白白,舒格利单抗短期不可替代。 艾伏尼布 8月,中国国家药品监督管理局受理艾伏尼布的新药上市申请,并将其纳入拟优先审评,用于治疗携带IDH1易感突变的成人复发或难治性急性髓系白血病(R/R AML)患者,为全国首个在R/R AML中疗效明确且安全性良好的IDH1抑制剂。就在近期,艾伏尼布的一个新适应症,用于既往接受过治疗的携带经FDA获批检测法检出的IDH1突变的局部晚期或转移性胆管癌成年患者,在美国获批,又是全球第一。而艾伏尼布的另一个新适应症,艾伏尼布与阿扎胞苷联合治疗先前未经治疗的IDH1 突变急性髓系白血病患者的全球III期研究,因为临床数据优秀,提前停止病人入组。 艾伏尼布中国临床研究负责人、中国医学科学院血液病医院王建祥教授表示:“在AML治疗领域,我们正面临急迫的临床治疗需求,尤其是对于IDH1易感突变的R/R AML患者,目前中国境内尚无靶向治疗药物上市。”艾伏尼布早已被CDE纳入第三批临床急需境外新药名单。这就是真实的临床需求所在。 明明白白,艾伏尼布短期不可替代。 劳拉替尼 6月,劳拉替尼在大中华地区针对ROS1阳性晚期非小细胞肺癌的合作研究启动。劳拉替尼作为第三代ALK/ROS1酪氨酸激酶抑制剂(TKI),是一二代药物克唑替尼、阿来替尼、色瑞替尼等治疗后出现进展的患者的最后生存屏障。这就是真实的临床需求所在。 明明白白,劳拉替尼短期不可替代。 伴随着基石药业临床领域五大突破的,还有两项临床前研究的进展。一个是CS2006三特异性抗体,其临床试验申请在7月获得中国CDE的受理,美国已经开展了该抗体的临床试验,进入到临床一期的第五个剂量组。另一个是CS5001 ADC临床前研究正在进行,年底前可以向美国/澳洲提交临床试验申请。

(基石药业管线2.0布局) 显而易见,基石药业管线2.0的实质是,对具备同类首创/同类最优/第一梯队潜力的品种进行开发,做短期内不可替代的新药。 征战国内市场的同时,创新药出海远“航”欧美 国内药价低是现实。那什么样的药物受到集采降价影响最大?临床上可以被替代的药物! 首先就是仿制药,降价可达90%,它们在一致性评价后不被认为存在显著差异,且获批品类庞大。 其次是具有类似治疗地位的药物,常称为me-too药,不用A,可以用B,彼此竞争激烈,必须打价格战,降价幅度60-70%。 那什么样的药物可以取得较好的价格?同类首创药物和同类最优药物,短期内不可被替代型,受医保价格谈判影响最小。基石药业管线全部是这个类型的药物,为进入医保而进行降价的幅度较低,且院端处方量有保证。就以前两个商业品种为例,普吉华®和泰吉华®双剑合璧,一个多月的销售额合计达到近8000万元。 相比国内市场,欧美市场是庞大的,某些类别药物在美国与中国价格比达到10:1。这样的市场怎么可以不去争夺?但如果没有过硬的疗效,又凭什么去跨国药企的地盘虎口夺食? 基石药业去年年底将舒格利单抗和CS1003单抗的海外权益授权到美国EQRx公司,首付款达到1.5亿美元,里程碑付款超过11.5亿美元,这一金额在海外授权交易中排名领先。当品种上市后,基石药业还可以根据销售额获得销售分成。 此授权在今年“开花”了。8月,EQRx以交易前估值36.5亿美元(另有5亿美元绩效估值)的低体量,募得18亿美元,登陆纳斯达克全球市场。而EQRx公司的COO在路演时介绍,舒格利单抗海外权益占到此次估值的四分之三。短期内NSCLC适应症销售额可达20亿美元每年,合并其他适应症可冲击海外销售空间达300亿美元。华尔街大牌投资者的竞相认购侧面证明,舒格利单抗的临床数据足以支撑其驰骋美国市场。 静待舒格利单抗海外结出硕果。 储备资源,待“机”而动,管线深度布局 根据基石药业2021年半年报,上半年基石药业研发费用为4.45亿元人民币,该研发费用在同类香港上市公司中排名靠前。 基石药业可用资金量达到24.4亿元。这么多现金做什么?商业化布局需要花钱,稳健推进临床研究需要花钱,更重要的,管线布局需要花大钱。 目前要把一个适应症市场做深做透,多款药物针对多类患者是必备策略。非小细胞肺癌领域,基石药业已经完成了三连击产品布局,即覆盖III期和IV期NSCLC四类人群五十万患者的舒格利单抗,针对RET融合阳性八万患者的普吉华®,针对ROS1阳性晚期一到两万患者的劳拉替尼。其中舒格利单抗为核心品种。 舒格利单抗可不仅仅是用于肺癌,它正在进行并体现出良好疗效的适应症还包括,联合XELOX方案(奥沙利铂+卡培他滨)作为一线治疗晚期胃腺癌或胃食管交界处腺癌患者,联合顺铂和氟尿嘧啶(CF)化疗作为一线治疗食管鳞癌患者,单药治疗复发或难治性结外自然杀伤细胞/T细胞淋巴瘤(ENKTL)。而另一款PD-1抗体CS1003正在推进肝细胞癌的临床试验III期。 这些新的适应症领域给新的管线布局留下了思考空间。一旦出现同类第一或同类最佳的药物,且存在授权机会,基石药业可待“机”而动,果断出手。消化道肿瘤和肝癌都可能是其下一个深度布局的大领域。 同时,继小分子和单抗后,基石药业正在开发多特异性抗体和ADC作为新的品类。那么RNA药物呢,PROTAC呢,外泌体呢?或许都处在待评价待授权的清单中。 对于一个充满活力、资金丰厚的新兴药企而言,不设限。 “遇”见最合适合作伙伴,深度构建商业化网络 基石药业作为新兴药企,自身的销售团队规模有限,但市场推广不能等。在这种情况下,最优选择就是合作。2021年上半年,基石与多个有相关资源的业界伙伴达成或持续合作,构建商业化网络。 国内 与国药控股股份有限公司就普吉华®及泰吉华®等精准治疗药物的分销达成战略合作,国药控股是中国最大的药品及医疗保健产品分销商及领先的供应链服务商,公司拥有并经营中国最大的药品分销网络。 与辉瑞就舒格利单抗的市场开发继续战略合作,辉瑞中国肿瘤销售团队规模超1000人,覆盖超300个城市和2600多家医院,且拥有覆盖5个治疗领域的11个肿瘤药国家医保目录谈判的丰富经验。 与医疗服务提供方、监管机构、医院、药房、保险公司以及医疗界的其他团体合作,扩大药品的市场辐射范围,目前已覆盖130多个城市的400多家医院。遍及全国的市场覆盖正在加速完成,已覆盖的医院占精准治疗药物相关市场约70-80%。精准治疗药物也已被纳入20项主要商业保险及政府保险计划。 与中国大陆三大综合医疗服务平台——上海镁信健康科技有限公司、北京圆心科技集团有限公司及思派健康科技均达成战略合作,利用创新的医疗支付计划,最大程度地促进药品分销及提高患者的可支付能力。 海外 与EQRx公司就舒格利单抗海外市场开发达成战略合作。EQRx以美国为本,强化与领先支付方和医疗保健提供者的新兴合作伙伴关系,目标是在当前治疗成本极高的肿瘤等领域为患者开发和制造平价优质的新药,使支付更加合理和可持续。简单说,药厂和支付方搞联盟,以价换量。 两种组合是为了实现相同目标,支付可持续与覆盖最广泛。借用伙伴的力量,将自身的触角遍布海内外。 只做有真实临床需求的短期不可替代型的“新”药,出“航”欧美市场,待“机”而动深度布局适应症,“遇”见最合适的伙伴们来构建商业化网络,基石药业商业化元年扬帆起航,前途可期。 (编辑:大鹏 来源:华财网)本文章来自网友投递或资讯集录,如果侵犯你的权益,请发邮件:495600785@qq.com告知小编,将尽快做出处理。 |

编辑推荐

品牌

|